31 mars 2025

LA MORT D'UN RÉGIME

Gabriel Nerciat

-31/3/2025- François Mitterrand avait vu juste : aujourd'hui, lundi 31 mars 2025, les juges (trois d'entre eux, en tout cas, avec l'aide du pseudo-Parlement européen et du Parquet) viennent de mettre fin à la Ve République.

Sauf si un éventuel recours en appel intervient rapidement, le chef de l'État qui sera élu lors des prochaines élections présidentielles n'aura aucune légitimité – et ce qui restait encore du régime républicain, de fait, ne sera plus qu'une dépouille dérisoire séparée d'un corps sans vie.

Contrairement à ce que beaucoup pouvaient penser, ce coup d'État inédit et de dimension historique (bien plus grave que les émeutes insurrectionnelles du 6 février 1934 ou le soulèvement algérien du 13 mai 1958) n'a rien de surprenant.

C'est la suite tragique mais logique de ce qui s'est passé en Roumanie ces derniers mois, et qui ne doit rien au hasard. Le prolongement aussi des pronunciamientos répétés émanant du Conseil constitutionnel, du Conseil d'État, du Conseil de l'Europe et de la Cour de Justice de Luxembourg depuis le début de la décennie.

Cet évènement n'est pas seulement irresponsable et insensé (les éternels crétins droitards qui indécemment ou hypocritement s'en réjouissent, autour de Zemmour et de Retailleau, ne vont pas demeurer à la fête très longtemps).

Il confirme surtout la véracité de ce qu'affirment depuis quinze ou vingt ans les partisans de la démocratie illibérale : l'État de droit est devenu, en Occident, l'alibi et l'autre nom des dictatures du présent et de l'avenir.

Les petits-fils libéraux de Bela Kun et de Pinochet ont décidé de commencer des études juridiques ; c'est vrai que c'est plus reposant que l'apprentissage des disciplines militaires.

Ce matin, pour la première fois, le Rubicon a été franchi, et nul n'en mesure encore toutes les conséquences. On peut gager qu'elles ne seront ni éphémères ni pacifiques.

↴

Pierre Duriot

Meloni et l’islam

-31/3/2025- Giorgia Meloni a déclaré : « Les valeurs de l’islam ne peuvent coexister avec celles de l’Occident ». C’est étonnant d’entendre cela dans une Europe qui a adopté comme mantra : « L’islam est compatible avec la République ». Même Marine Le Pen le dit, non pas parce que c’est vrai, mais parce que c’est un dogme, dont la contestation vaut excommunication médiatique et sociale. Il faut faire ce que nous savons faire en Occident : analyser avec la raison et en dehors des dogmes. (...) Qu’est ce qui dans l’islam serait compatible avec les valeurs occidentales ? La place faite aux femmes ? Le voile ? La polygamie ? L’égorgement halal ? La criminalisation de l’homosexualité ? La haine d’Israël ? Le Ramadan ? La persécution des chrétiens ? Posé comme cela, le dogme prend une tout autre résonance, mais voilà, répété à l’envi depuis 40 ans, ce dogme de la coexistence possible et pacifique avec l’islam s’est imposé alors qu’historiquement, il n’a jamais été réalisé nulle part et à aucune époque. Et donc Meloni a parfaitement raison.

30 mars 2025

LÂCHE COMME UN GRAND PATRON FRANÇAIS

Gabriel Nerciat

-30/3/2025- Depuis les années 2010, le principe de l'extraterritorialité du droit américain, dérivé de l'impérialisme monétaire du dollar, a été appliqué à tous les pays membres de l'UE, donc à la France, sans que cela pose jamais le moindre problème à la plupart des grands patrons français ni à la totalité des partis politiques, des intellectuels et des journalistes qui se réclament des valeurs ("nos valeurs, nos valeurs", comme Harpagon "ma cassette, ma cassette") de l'euro-atlantisme.

Rappelons que des cadres dirigeants de plusieurs fleurons industriels ou bancaires français (Total, Alcatel, Société Générale) ont été soit incarcérés aux États-Unis, soit menacés de l'être, au nom de ce principe parfaitement scandaleux, que la plupart des thuriféraires de l'État de droit en général n'osent même pas défendre publiquement.

Or, a-t-on jamais entendu Laurence Parisot (qui commit un livre contre Marine Le Pen) ou l'insignifiant Geoffroy Roux de Bézieux se dresser contre ces noces incestueuses entre l'espionnage, le juridisme et l'extorsion fiscale au bénéfice de Washington et des grandes entreprises multinationales américaines ?

La réponse tient en un mot : JAMAIS.

Mais ne voilà-t-il pas que leur présent successeur, le dénommé Martin ("pauvre Martin, pauvre misère") s'insurge soudain contre "l'ingérence inadmissible" de Donald Trump dans son combat contre l'idéologie wokiste propagée par un certain nombre de groupes et d'entreprises transnationales présentes sur le sol américain.

Et tous les cafards atlantistes cocus de surenchérir : "Comment cela, on veut nous imposer depuis l'étranger d'extirper le wokisme ? Mais c'est un scandale contre la liberté d'expression et la souveraineté de la France ! Mais pour qui les Américains nous prennent-ils, nom d'une bouteille de Bourbon ? Franklin Roosevelt, Martin Luther King, Jim Morrison, au secours ! Tous les patriotes français avec nous ! Comme Jean Moulin, nous ne cèderons pas".

Le plus drôle, le plus répugnant aussi, ce sont les éternels droitards libéraux et cagots, les Ménard, Baverez, Bruckner, FOG et Cie, qui y vont de leur rengaine voltairienne frelatée, alors qu'il y a encore trois mois ils disaient pis que pendre du wokisme et des manifestations pro-palestiniennes à Harvard et à Columbia.

"Persécuter le wokisme dans nos entreprises ? Jamais, Monsieur, jamais ! Il faudra nous passer sur le corps ! Mieux vaut fréquenter des eunuques et des castrats aux cheveux bleus que de suivre le Diable en Enfer !".

Ah, les tartuffes et les salopiauds ! Les vandales, les mercenaires, les maquereaux défaits, les p.tains sans honneur !

C'est aussi pour ça qu'il faut aimer l'expérience Trump.

Elle démasque et dévoile toutes les vierges effarouchées qui vendent leur corps au bordel depuis des lustres, pendant que leur famille recomposée va prôner la chasteté dans les tristes camps nudistes qui bordent la Méditerranée.

29 mars 2025

Romain Vignest

29/3/2025

Causes efficientes de la dette :

1. L’euro directement, parce que le différentiel de compétitivité qu’il a instauré entre la France et ses principaux concurrents, notamment l’Allemagne, a plombé son commerce extérieur et détruit son industrie.

2. L’euro indirectement, parce que, toute dévaluation étant impossible, c’est par l’augmentation de la dépense publique qu’on a en partie compensé la destruction des emplois consécutive à la politique du franc fort, puis à la sujétion monétaire.

3. Une politique délibérée d’endettement massif et stérile sous des prétextes aussi fallacieux qu’interdits à la contestation (covid, transition énergétique, menace russe) ou sous la forme d’une gestion frauduleuse des finances publiques (obligations indexées sur l’inflation, subventions accordées à des multinationales et capitalisme de connivence, délégation de l’action publique à des cabinets de conseil, des entreprises privées ou des associations, fraude fiscale, bradage du patrimoine public ou d’entreprises nationales…).

Causes finales de la dette :

1. Transférer la richesse nationale à une oligarchie financière (BlackRock, Vanguard, State Street), à qui est ipso facto aliéné le gouvernement du pays (voyez la réforme des retraites).

2. Détruire (au profit de la même oligarchie) le modèle social français au profit de cette oligarchie, auquel on impute le déficit des comptes publics qu’on a provoqué à cette fin (voyez la réforme des retraites.)

3. Justifier la mutualisation des dettes entre pays membre de l’UE par la mise en place de l’euro numérique, de telle façon que les États ne s’endettant plus en euro national mais en monnaie vraiment unique il ne leur soit plus possible de quitter l’UE et d’échapper à la tutelle de la Commission et de la BCE (donc là encore de l’oligarchie financière dont elles sont les relais).

Conclusion :

L’endettement du pays n’est pas seulement un pillage en bande organisée, mais la séquestration du peuple français par ses propres voleurs.

Régis de Castelnau

Rubrique : vent

– Vous n’êtes pas convaincue. J’ai pourtant fait mes preuves. »

Rubrique : vent

-29/3/2025- Aïe aïe aïe, voilà t’y pas que le Danemark qui s’apprêtait à déclarer la guerre à la Russie est attaqué sur ses arrières. La première ministre danoise quasiment aussi russophobe excitée que la troïka néonazie (VDL, Kallas, Baerbock) est bien embêtée. Alors elle a demandé à Macron, (vous savez notre kéké à nous qu’on a), ce qu’elle pouvait faire.

« Qu’à cela ne tienne a-t-il répondu, j’ai une recette imparable : on va faire une « coalition des volontaires », avec Andorre, Gibraltar, San Marin, le Liechtenstein et Monaco. On va organiser des réunions toutes les semaines dans des palaces, et on va acheter des ventilateurs géants pour brasser du vent. Important le brassage. Puis on va menacer d’envoyer des trouposols commandées par le général Yakovlev. Ça marche super bien, vous allez voir c’est imparable. Déjà qu’on a plaqué Poutine au sol, alors je vous dis pas le Donald.

– Vous êtes sûr ?– Vous n’êtes pas convaincue. J’ai pourtant fait mes preuves. »

Nicolas, 35 ans, ne touchera jamais sa retraite

H16 / Citronne

-28/3/2025- Avec le mois qui se termine, Nicolas, 35 ans, marié avec deux enfants de 5 et 8 ans, examine sa feuille de paie. Les petites lignes se multiplient mais un montant le rassure : celui que lui et son patron ont cotisé pour sa retraite.

Nicolas imagine son avenir : il se voit couler bien tranquillement des jours heureux, dans une petite maison à la campagne ou pourquoi pas au bord de la mer. Fier d’avoir obtenu son diplôme d’ingénieur à 23 ans, en suivant la ligne toute tracée des “études supérieures” comme tous ses professeurs le lui avaient conseillé à l’école, il savait que s’il commençait à travailler une fois le diplôme obtenu, il pourrait s’en sortir pour partir vers 63 ans, comme ses parents avant lui, aujourd’hui heureux retraités de l’époque bénie des trente glorieuses.

Avec son salaire médian, Nicolas est ainsi prélevé de 290€ pendant que son patron verse quant à lui 430€. Avec 720€ tous les mois, Nicolas, qui doit encore travailler une trentaine d’années, se demande combien il va toucher.

Dans l’esprit simple de Nicolas, le calcul est simple : puisqu’on lui prélève autant tous les mois, il s’attend à retrouver ses 43 annuités soit, pour 43 années de 12 mois à 720€, 371 520 euros. Si la somme le laisse un peu songeur, c’est parce qu’elle paraît un peu courte.

Décidé à tirer toute la question au clair, Nicolas se lance fougueusement sur les intertubes.

Après quelques minutes de recherche, il comprend rapidement son erreur : c’est évident (et rassurant), il lui faut bien sûr tenir compte d’un rendement de toutes ces cotisations placées, pardi !

Pour Nicolas, qui a toujours bien écouté les informations pertinentes et suivi tous les conseils précieux que lui prodiguent les médias et son gouvernement, il ne fait pas le moindre doute que les retraites sont gérées au millimètre près par nos administrations au taquet et nos politiciens prévoyants.

Nicolas fait donc un calcul rapide, ou plutôt, utilise l’un de ces nombreux outils de simulations sur internet : avec une durée de cotisation de 43 ans, un versement mensuel de l’ordre de 720€ (c’est marqué sur sa feuille de paie), Nicolas opte pour un rendement de 4%. Ce chiffre n’est pas complètement hasardeux : il a utilisé les calculs du brillantissime économiste socialiste Thomas Piketty dans son “Capital au XXIe siècle” lorsqu’il explique dans un calcul qui n’a pas été remis en question depuis que le rendement pur du capital a, entre le XVIIIème et le XXIème siècle, « oscillé autour d’une valeur centrale de l’ordre de 4 à 5 % par an ».

Et ceci donne un capital de sortie de l’ordre de 950.000 euros : voilà qui est nettement plus confortable, et, cerise sur le gâteau, 4% d’intérêts sur cette somme donnent, tous les ans, un revenu qui remplace largement son salaire actuel. Vivement la retraite !

Malheureusement, la discussion enjouée qu’il aura à ce sujet avec sa femme quelques minutes plus tard tournera au vinaigre : la voilà qui lui soutient mordicus que ses précieuses cotisations ne sont pas du tout versées sur un solide petit compte épargne-retraite que l’État gèrerait bien comme il faut. Pis encore, elle lui explique que contre toute attente, il ne pourra certainement pas prendre sa retraite aussi tôt qu’il le souhaiterait ! En effet, l’époque bénie dont ont joui leurs parents respectif, eux qui ont pu prendre leur retraite à 61 ans, ni trop vieux, ni trop jeune, était possible est bel et bien terminée.

Nicolas retourne donc sur internet et tente d’y voir plus clair. Les clics s’enchaînent et la figure soucieuse du trentenaire fait place à une mine carrément déconfite : sapristi, sa femme a raison !

Non seulement, Nicolas ne cotise pas du tout pour sa retraite, mais en plus absolument rien n’indique qu’il aura le droit à quelque chose lorsque son heure sera venue. Oh, il y a bien sûr tout un paquet de « partenaires sociaux » prêts à jurer-cracher que dans 30 ans, l’État fera le nécessaire : c’est d’autant plus facile pour ces partenaires que, vu leur âge déjà bien avancés, ils seront tous largement enterrés dans ce laps de temps.

Réalisant que ces promesses n’engagent que ceux qui y croient, et qu’il y croit de moins en moins, Nicolas commence à paniquer.

Nerveux, il se lance dans un premier calcul pour vérifier son âge de départ à la retraite. En ayant commencé à travailler à 23 ans, il fait un premier décompte. Il aurait cotisé 48 trimestres. Bien, après un rapide coup d’œil sur le site officiel de la retraite, il constate qu’au vu de son année de naissance, il est nécessaire de cotiser 172 trimestres. Le calcul est rapide, et il n’est pas bon, Nicolas ! 172 – 48 = 124 trimestres, soit l’équivalent de 31 ans et un départ en retraite à 66 ans. Ceci, en admettant de continuer à travailler de manière continue et sans interruption.

Les promesses sont dures et Nicolas y croit de moins en moins.

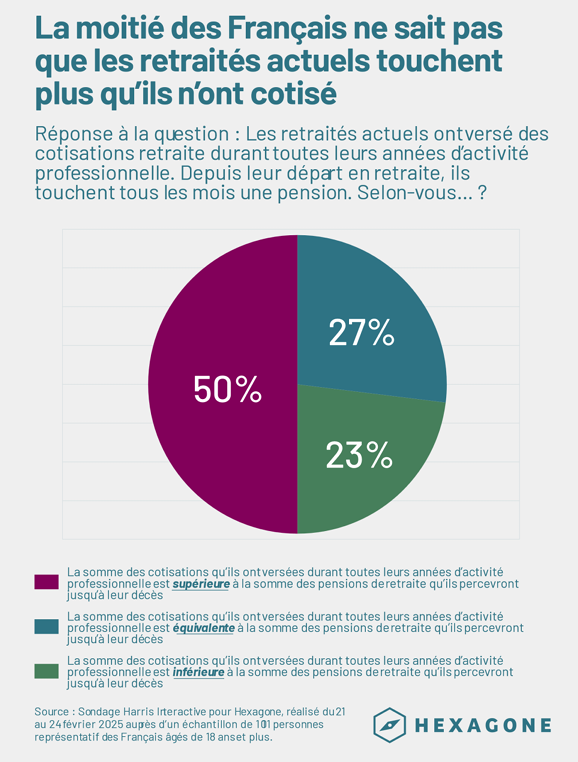

Lisant rapidement les explications souvent confuses fournies par différents sites, il comprend néanmoins que les sommes considérables qui lui sont prélevées ne sont absolument pas abondées pour lui-même, mais aussitôt claquées pour éponger les retraites actuelles et que même ainsi, ça ne permet pas de couvrir tous les besoins, d’autant plus que Nicolas apprend, au détour d’un clic hasardeux, que les pensionnés actuels touchent beaucoup plus que ce qu’ils ont cotisé.

Pire : en parcourant d’autres sites qui détaillent différentes simulations, il lui apparaît clair que sa future retraite ne sera qu’une portion de plus en plus congrue (en pratique, à peu près la moitié) de son salaire actuel, et ce dans le meilleur des cas où il y a encore un système en place. L’hypothèse qu’il doive se passer complètement de toute retraite n’est même plus à écarter vu la gestion sous-optimale du bazar.

Pour Nicolas, c’est la douche froide : s’il ne compte que sur la pension officielle, il va au devant d’une jolie déconfiture.

Il va lui falloir trouver un moyen de compenser ce que l’État semble maintenant incapable de faire, c’est-à-dire s’occuper lui-même de sa propre retraite.

Autrement dit, en plus des 720€ qui sont prélevés et qui ne lui donneront le droit à rien de vraiment tangible ou d’assuré dans 30 ans, le trentenaire va devoir consacrer une partie de son épargne pour constituer sa retraite.

Nicolas sait qu’il peut mettre environ 400 euros par mois à cette fin en espérant qu’aucun accident majeur ne survienne. En retournant sur le simulateur, Nicolas se rend compte qu’il devrait parvenir, au bout de 30 ans et en tablant hardiment sur un rendement moyen de 7% (pas trop farfelu, le rendement moyen du CAC40, dividendes réinvestis, sur les dernières décennies tournant entre 8,8% et 9,9% selon le calcul) à rassembler un capital de 450.000 euros qui lui permettront tout juste d’assurer un niveau de revenu moyen.

Bien évidemment, s’il avait constitué son épargne intégralement pour lui-même, Nicolas s’en serait nettement mieux sorti et beaucoup plus sereinement.

En tripotant le simulateur, Nicolas se rend d’ailleurs compte que même pour un ouvrier qui resterait toute sa vie au SMIC, la capitalisation serait largement préférable à l’actuelle répartition : en tablant sur les 159 euros que représentent les charges réelles de retraites ponctionnées sur le salaire brut employeur de 1881 €, le modeste épargnant disposera, toujours en considérant le rendement moyen de 7% évoqué précédemment, d’un capital de 472.000 euros à la fin des 43 annuités. Autrement dit, l’ouvrier hypothétique de Nicolas aurait une meilleure retraite et pourrait même léguer son capital à ses enfants à son décès, ce que bien évidemment la répartition ne permet pas du tout.

Ce dimanche, un peu trop rempli en émotions financières, a épuisé Nicolas qui va devoir vraiment changer sa façon d’épargner. Il a compris que sa retraite de base, il peut faire une croix dessus…

Kelly Scott

28/3/2025

28/3/2025

Un homme sincère, engagé et déterminé

L’écrivain Alexandre Jardin avait déjà à l’époque pris fait et cause pour les Gilets jaunes.

Il dénonce la culture du mépris d’un système, pour les gens du peuple, les travailleurs pauvres, les artisans, les petits commerçants, les petits chefs d’entreprises, les ruraux, les soignants, les agriculteurs bref tous ceux qu’il nomme avec affection ou provocation « Les gueux » titre de son dernier livre.

Alexandre Jardin mène des actions sur le terrain, a rencontré des centaines de maires pour les sensibiliser afin que ces ZFE, cette aberration qui exclue aujourd’hui un tiers de la population, soient supprimées.

Il s’insurge contre la déconnexion complète des élites et contre ce « racisme social », « un réel violent et ségrégatif » pour les milieux populaires.

Apparemment son acharnement et celui d’autres vont peut-être payer, les députés ont voté en commission la suppression des ZFE mais contre l’avis du gouvernement, ce n’est qu’un premier pas. Le projet sera soumis aux parlementaires le 8 avril.

Inscription à :

Articles (Atom)