H16

12/6/2026

Comment l’épargnant européen finance assidument les licornes américaines qui vont l’écraser

Le constat est connu, répété, et toujours aussi déprimant : la croissance a déserté l’Europe.

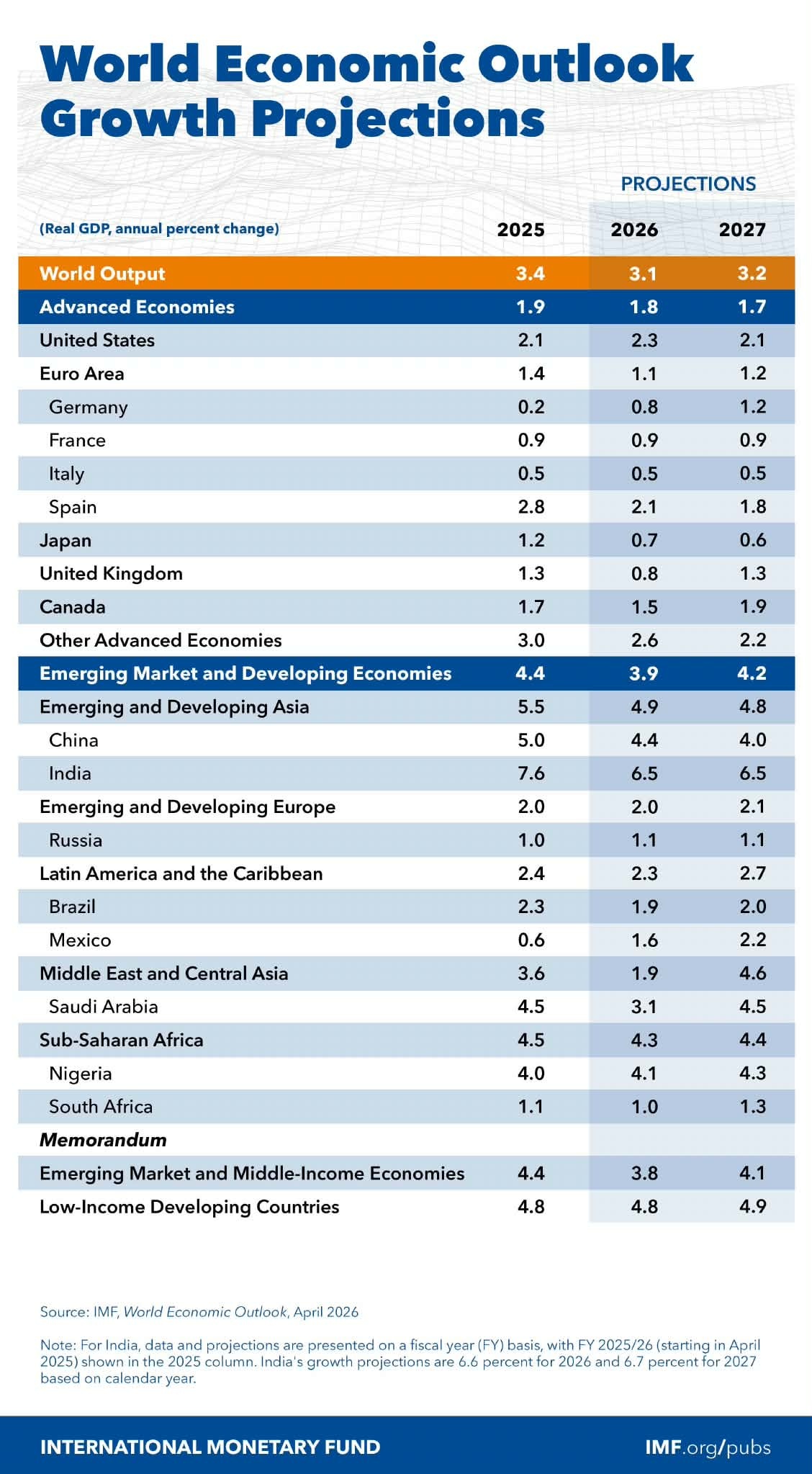

Le World Economic Outlook d’avril 2026 du FMI le confirme sans ménagement, avec une croissance mondiale autour de 3,1 %, des États-Unis à 2,3 %, une Inde à 6,5 %, une Chine qui tient à 4,4 %, et une zone euro qui se traîne à 1,1 %, Allemagne à 0,8 %, France à 0,9 %, Italie à 0,5 %.

Et quand on regarde de plus près, on retrouve encore le diable dans les détails : ce 1,1 % n’est pas un simple verdict structurel mais une révision à la baisse, de 1,4 à 1,1 %, provoquée par le choc énergétique de la guerre au Proche-Orient et la fermeture du détroit d’Ormuz.

Autrement dit, il a suffi d’un conflit lointain pour mettre le Vieux Continent à genoux. Cruelle et froide réalité : l’économie européenne est si fragile qu’une étincelle à des milliers de kilomètres lui coupe les jambes, faute d’énergie abordable, faute du nucléaire qu’on a saboté avec entrain, faute de la moindre marge de manœuvre.

Or, cette vulnérabilité n’est pas le fruit du hasard mais le résultat d’une politique délibérée et elle se lit aussi là où naissent les richesses de demain, c’est-à-dire dans les licornes.

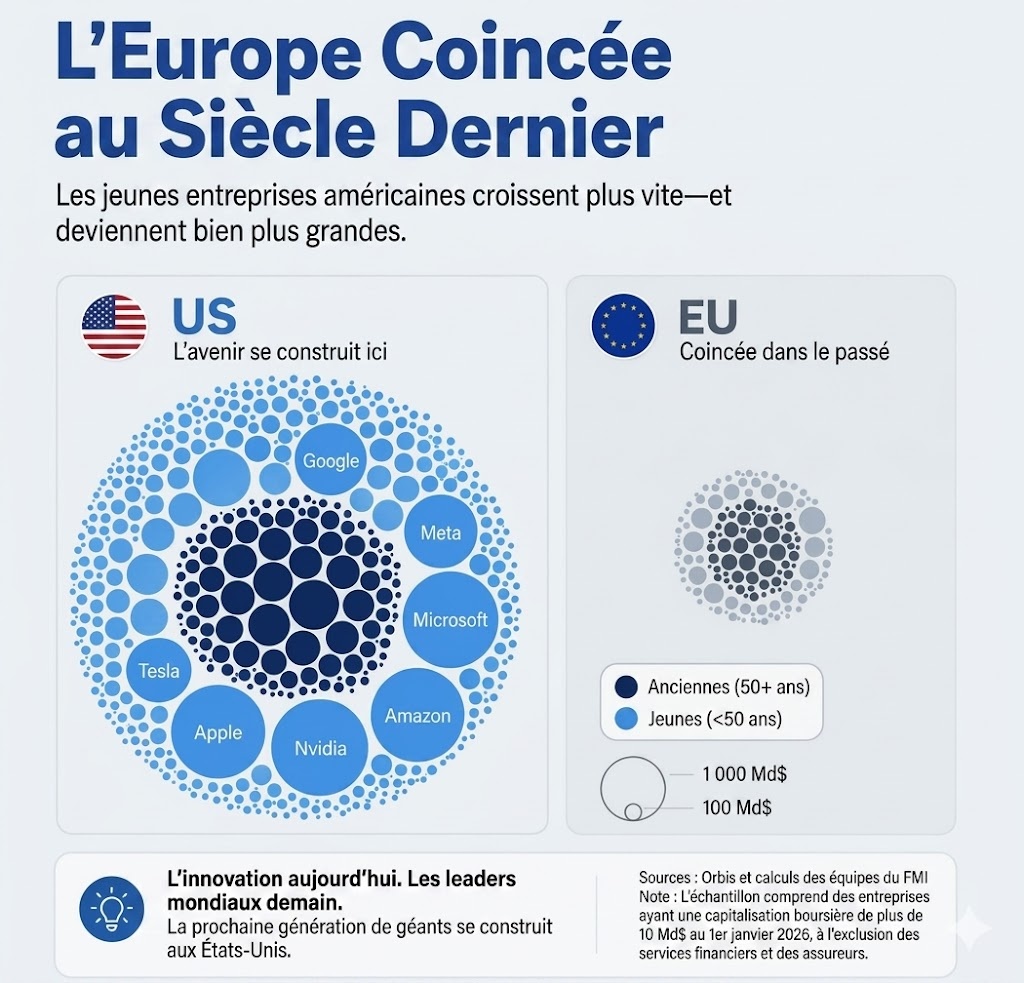

Selon l’étude d’Eqvista, on en compte plus de 1 550 dans le monde : 783 aux États-Unis, 282 en Chine, soit près de 77 % du total à elles deux. En face, le Royaume-Uni en aligne 64, l’Allemagne 38, et la France un valeureux 30. Et tandis que l’Europe compte ses pépites sur ses doigts, les champions américains changent carrément de dimension : SpaceX prépare son entrée en Bourse autour de 2 000 milliards de dollars et OpenAI vise plus de 1 000 milliards, le tout sur le Nasdaq. Mistral AI, notre fierté nationale, plafonne pour sa part à une douzaine de milliards d’euros.

L’écart devient un véritable gouffre.

L’explication convenue est bien sûr toute trouvée : l’Europe manque de capitaux, pardi ! En fait, c’est l’exact contraire de la vérité, et c’est là que le drame vire à la comédie.

Le Vieux Continent est assis sur près de 33 000 milliards d’euros d’épargne privée, et ses ménages mettent de côté chaque année près de 1 400 milliards, soit un taux d’épargne près de trois fois supérieur à celui des Américains.

Dès lors, le problème n’est pas le carburant mais bien la tuyauterie financière : cette montagne d’épargne dort sur des livrets au rendement famélique, se trouve confisquée par des systèmes de retraite par répartition qui ne capitalisent rien, et reste surtout prisonnière de la grande maladie européenne, à savoir la fragmentation financière. En effet, il n’existe toujours pas de véritable marché unifié du capital en Europe, mais vingt-sept marchés nationaux cloisonnés, incapables de se parler, qui renchérissent et découragent l’investissement sur place. Le rapport Letta, « Much more than a market », le diagnostiquait sans détour dès avril 2024 : c’est précisément cette fragmentation qui détourne chaque année quelque 300 milliards d’euros d’épargne européenne vers l’étranger, principalement vers l’économie américaine.

Oui, vous avez bien lu : le petit épargnant français, prudent, taxé, rangé, finance sans le savoir le capital-risque américain et devient, bien malgré lui, l’investisseur providentiel de la Silicon Valley. Son assurance-vie nourrit les licornes qui viendront ensuite écraser ses propres entreprises. On a connu masochisme moins raffiné.

Pire encore : même quand l’Europe parvient à faire éclore un champion, elle le regarde partir.

Le rapport Draghi le rappelait sans détour : près de 30 % des licornes nées en Europe entre 2008 et 2021 ont déménagé leur siège, le plus souvent outre-Atlantique, pour y trouver l’argent et la liberté qu’on leur refusait ici. L’Europe est devenue une pépinière à talents qu’elle offre gracieusement à ses concurrents.

Reste l’explication culturelle, commode et paresseuse : les Européens seraient frileux par nature.

L’indice d’évitement de l’incertitude de Hofstede affiche en effet 46 pour les États-Unis contre 86 pour la France, 75 pour l’Italie et 65 pour l’Allemagne. Mais attention à ne pas confondre la cause et l’effet. Cette aversion au risque n’est pas inscrite dans les gènes du Français, mais n’est que la réponse parfaitement rationnelle à un tabassage fiscal et réglementaire permanent. Quand l’État taxe la réussite, sanctionne l’échec et pousse votre épargne vers des cases « sûres », la prudence devient la stratégie optimale. Cette absence de culture du risque n’est pas inévitable, et n’est qu’une réponse aux incitations qu’on lui impose.

Le verdict le plus cinglant reste pourtant celui de Mario Draghi lui-même : aucune entreprise européenne de plus de 100 milliards d’euros n’a été créée de toutes pièces depuis cinquante ans, là où les six sociétés américaines valant plus de mille milliards l’ont toutes été pendant cette période. Les trois premiers investisseurs européens en recherche et développement sont des constructeurs automobiles ; aux États-Unis, ce sont des géants de la tech. Tout est dit.

Que propose Bruxelles face à ce naufrage ? Un nouvel acronyme, évidemment !

Après l’Union des marchés de capitaux de 2015 et ses soixante propositions législatives restées lettre morte, voici venue l’Union de l’épargne et de l’investissement, droit sortie de ce même rapport Letta. Encore un plan, encore une stratégie, encore des pelletées de normes destinées à réparer les dégâts des normes précédentes, comme si l’addiction à la bureaucratie pouvait se soigner par un surcroît de bureaucratie.

En 2026, la vraie croissance ne se décrète pas dans les capitales européennes : elle se construit là où l’ambition a encore le droit de s’exprimer et où l’épargne sert à financer l’avenir plutôt qu’à le fuir. L’Europe, elle, accumule les rapports lucides et les décisions inverses. Elle a tout compris, et ne changera rien.

Ce continent est foutu.